La Nueva Definición de una Estructura “Inteligente”

Durante años, el término “estructuración inteligente” en la planificación corporativa internacional era frecuentemente un eufemismo para minimizar las obligaciones fiscales canalizando beneficios a través de jurisdicciones de baja tributación. El paradigma ha cambiado fundamentalmente. La métrica principal de éxito era la tasa impositiva efectiva. Hoy, tras el proyecto BEPS de la OCDE y un aumento global en las normas de transparencia, esa definición ha quedado obsoleta. La verdadera ventaja competitiva ya no reside en encontrar el camino de menor resistencia fiscal, sino en construir estructuras corporativas que sean demostrablemente eficientes, excepcionalmente bien gobernadas y fundamentadas en operaciones tangibles.

A medida que las normas de transparencia como el Estándar Común de Reporte (CRS) y los registros públicos de beneficiarios finales redefinen la planificación transfronteriza, el enfoque ha pasado del secreto a la sostenibilidad. Una estructura “inteligente” moderna es aquella que puede resistir el escrutinio de las autoridades fiscales, los reguladores y el público por igual. Esto requiere un enfoque holístico que equilibre el cumplimiento con la eficiencia operativa y la optimización fiscal. Este artículo compara marcos regulatorios en regiones clave, identifica los principales impulsores para mantener entidades conformes y funcionales, y describe cómo las empresas pueden lograr este equilibrio en un mundo post-BEPS.

Esta ventaja informativa les permite cuestionar estructuras que carecen de una justificación comercial clara o no cumplen con los requisitos de sustancia económica. Una estructura que se ve bien en papel pero no puede resistir el escrutinio es un riesgo.e defended in practice is no longer smart; it is a significant liability.

El Viejo Manual vs. La Nueva Realidad: Un Cambio de Paradigma

El viejo manual de estructuración internacional se basaba en un conjunto de herramientas que ahora es en gran medida obsoleto o de alto riesgo:

- Empresas de Fachada: Establecer entidades en jurisdicciones sin empleados, sin oficina y sin actividad real más allá de una dirección postal.

- Precios de Transferencia Agresivos: Usar transacciones intercompañía artificiales para trasladar beneficios de jurisdicciones de alta a baja tributación, desconectadas de donde realmente se creó valor.

- Capas Complejas y Opacas: Crear cadenas enrevesadas de sociedades holding y entidades intermediarias para oscurecer la titularidad real final y frustrar a los auditores fiscales.

La nueva realidad es de transparencia radical, donde las autoridades fiscales tienen acceso sin precedentes a la información.

Consideraciones de Derecho Societario

Vehículos Legales: Evalúe la idoneidad de las estructuras disponibles (LLC, IBC, Fundación, Fideicomiso, Sociedad) para flexibilidad de gobernanza, distribución de beneficios y acuerdos de accionistas.

Requisitos de Divulgación: Identifique qué información se registra públicamente (directores, accionistas, cuentas anuales) y cómo se alinea con los niveles de confidencialidad deseados, incluyendo obligaciones del registro UBO.esired confidentiality levels, including UBO registry obligations.

Seguridad Judicial y Cumplimiento

Previsibilidad Regulatoria: Evalúe la estabilidad del sistema legal y el papel de los principios de stare decisis en el common law o sus equivalentes del derecho civil.

Obligaciones de Auditoría: Verifique los umbrales que activan las auditorías estatutarias.

Sustancia Económica y Gestión Efectiva

Requisitos de Sustancia: Determine el cumplimiento con los estándares alineados con la OCDE que requieren:

- Realizar Actividades Principales Generadoras de Ingresos (CIGAs) dentro de la jurisdicción.

- Mantener gastos operativos locales adecuados, empleados calificados y presencia física (oficinas).

Gestión y Control Central: Asegurar que la mente y la gestión de la entidad residan localmente, lo que significa que las decisiones estratégicas se toman y controlan desde dentro de la jurisdicción, típicamente por directores residentes. Esto es vital para establecer la residencia fiscal y evitar la exposición a Establecimiento Permanente.

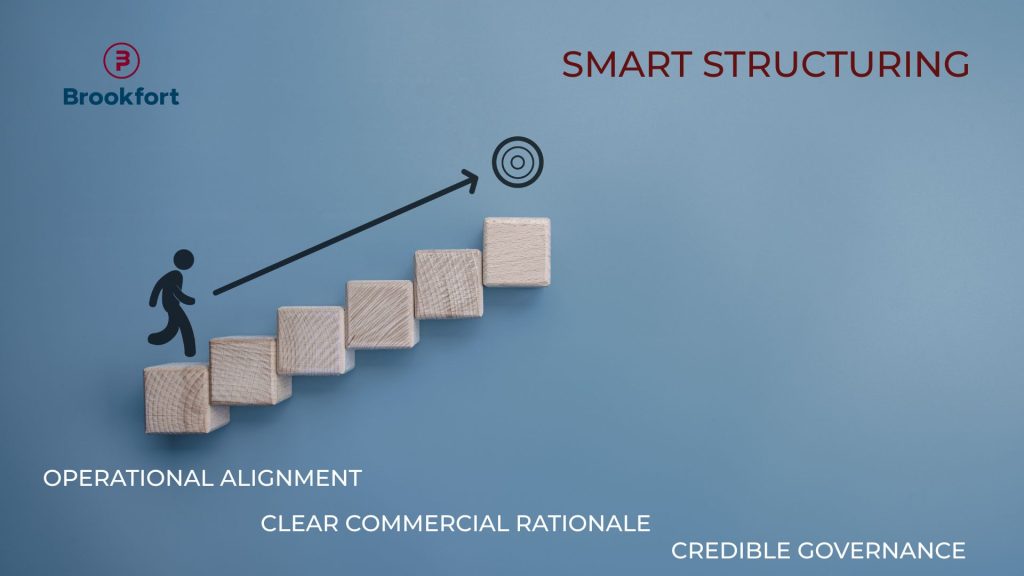

Los Pilares Fundamentales de la Estructuración Corporativa Moderna

Una estructura internacional sostenible y defendible se construye sobre tres pilares interconectados: alineación operativa, gobernanza creíble y fundamento comercial.

En el corazón de las normas modernas de precios de transferencia y anti-elusión se encuentra el principio de que los beneficios deben gravarse donde se crea el valor. Esto requiere una comprensión profunda de la cadena de valor de una empresa. Un “análisis funcional” es el primer paso crítico, identificando qué entidades dentro de un grupo realizan funciones clave, poseen activos significativos y asumen riesgos materiales (el análisis “FAR”). La estructura legal y fiscal debe entonces alinearse con esta realidad operativa. For example, if the key strategic decisions and R&D functions for a product line are based in Spain, a significant portion of the resulting profits should be allocated there, even if the intellectual property is legally held by a subsidiary in Luxembourg. Una estructura eficiente optimiza las operaciones y asegura que la asignación de beneficios sea defendible bajo el principio de plena competencia.

La gobernanza corporativa sólida ya no es una cuestión “blanda” sino un requisito estricto para el cumplimiento. Los reguladores necesitan ver que una entidad está genuinamente gestionada y controlada desde su jurisdicción de residencia declarada. Esto va más allá de las pruebas de sustancia discutidas anteriormente y se refiere a la calidad de la supervisión. Un marco de gobernanza creíble incluye:

- Una junta directiva independiente y comprometida con la combinación adecuada de habilidades.

- Controles internos robustos y procesos de gestión de riesgos.

- Documentación clara de todas las decisiones corporativas significativas.

- Conducta ética y una cultura de cumplimiento que permea la organización.

La buena gobernanza mejora la reputación de una empresa, construye confianza con las partes interesadas y sirve como primera línea de defensa contra los desafíos regulatorios.

Cada entidad y cada transacción significativa dentro de un grupo corporativo debe tener un propósito comercial claro más allá de obtener una ventaja fiscal. Cuando una autoridad fiscal lo cuestiona, una empresa debe poder responder a la pregunta: “¿Por qué está configurada así su estructura?” Si la única respuesta convincente es la reducción de impuestos, es poco probable que la estructura resista el escrutinio. Los fundamentos comerciales pueden incluir la entrada al mercado, la optimización de la cadena de suministro, la diversificación de riesgos, el acceso a grupos de mano de obra especializada o la centralización de funciones administrativas. Este fundamento debe articularse y documentarse claramente antes de implementar la estructura.

Una Mirada Comparativa a Jurisdicciones Clave

El equilibrio entre cumplimiento, eficiencia y optimización se desarrolla de manera diferente en todo el mundo. Un enfoque de “talla única” es inefectivo.

- Europa (España, Luxemburgo, Malta): Dentro del mercado único de la UE, estas jurisdicciones ofrecen ventajas distintas pero operan bajo la estricta supervisión de las directivas de la UE (como ATAD). España se usa frecuentemente como centro operativo sustantivo. European or Latin American markets. Luxembourg remains a premier holding and financing location, but now requires significant demonstrable substance. Malta offers specific regimes for industries like gaming and finance, but is also under pressure to enforce substance rules rigorously.

- Asia-Pacífico (Hong Kong, Singapur, Nueva Zelanda): Hong Kong y Singapur son centros financieros de clase mundial y puertas de entrada a Asia. Ambos han implementado regímenes robustos de sustancia económica y son ubicaciones altamente competitivas para sedes regionales. provided genuine functions are located there. New Zealand is increasingly valued for its reputation for transparency, strong rule of law, and a simple, predictable tax system, making it an attractive base for certain types of investment and operations.

- The Americas & Caribbean (U.S., Barbados, Panama, Nevis): EE.UU. presenta un mercado altamente complejo pero masivo, con sus propias reglas anti-evasión únicas (como los regímenes GILTI y BEAT). Las jurisdicciones caribeñas como Barbados, Panamá y Nevis están en transición hacia una mayor transparencia.oning their economic models away from being “offshore centers” towards becoming compliant jurisdictions for specific business activities, now with substance requirements of their own.

Construyendo una Estructura a Prueba de Futuro

En la economía global interconectada y transparente de hoy, una estructura corporativa “inteligente” es aquella que es simple, transparente y alineada con el negocio subyacente. Transforma el cumplimiento de una carga reactiva a una ventaja estratégica.un ejercicio reactivo basado en costos en una estrategia proactiva que crea valor a largo plazo. Al centrarse en la eficiencia operativa, la gobernanza sólida y una lógica comercial clara, las empresas pueden construir estructuras que no solo sean fiscalmente eficientes, sino también creíbles, sostenibles y capaces de resistir el escrutinio cada vez mayor de un mundo post-BEPS.

Brookfort asesora sobre cómo equilibrar el cumplimiento, la eficiencia y la optimización fiscal en este nuevo entorno. Ayudamos a los clientes a diseñar, implementar y mantener estructuras transfronterizas que son legalmente sólidas y fiscalmente eficientes.ax-efficient but also credible, sustainable, and fully aligned with today’s demanding global standards.